Intracommunautaire aangifte

Als je voor je onderneming zaken doet in het buitenland, dan kan het zijn dat je naast een btw-aangifte ook een intracommunautaire aangifte moet doen. Wanneer moet je precies een opgaaf intracommunautaire prestaties (ICP-aangifte) doen, hoe doe je het en waar moet je op letten?

Wat is een intracommunautaire levering?

Intracommunautair heeft betrekking op verhoudingen tussen lidstaten van de Europese Unie. Een intracommunautaire levering is dus een levering van goederen of diensten aan een btw-plichtige ondernemer vanuit het ene EU-land naar een ander EU-lid.

Intracommunautair heeft betrekking op verhoudingen tussen lidstaten van de Europese Unie. Een intracommunautaire levering is dus een levering van goederen of diensten aan een btw-plichtige ondernemer vanuit het ene EU-land naar een ander EU-lid.

Als je andere ondernemers in de EU factureert dan kun je hierbij de btw verleggen. Je rekent dan geen btw op de factuur maar noemt het btw-nummer van de afnemer en geeft aan dat de btw is verlegd. Vervolgens doe je een ICP-aangifte waarmee je deze intracommunautaire leveringen meldt bij de belastingdienst. De opgaaf ICP is dus een belastingaangifte over de omzet binnen de EU.

Regel je administratie zelf met een goed boekhoudprogramma. Probeer e‑Boekhouden.nl of MoneyMonk vrijblijvend uit. 100.000+ mkb-ondernemers gingen je voor.

Wanneer doe je een ICP-aangifte

Als je btw-aangifte doet en je hebt intracommunautair geleverd, dan dien je ook de opgaaf intracommunautaire prestaties te doen. Bij deze ICP-aangifte vul je alle leveringen en diensten in die je hebt geleverd aan klanten die in een ander EU-land btw-aangifte doen.

De waarde van je eigen goederen die je naar een ander EU-land hebt gebracht, vermeld je ook op de opgaaf intracommunautaire prestaties. Neem hiervoor de inkoopprijs of de voortbrengingskosten. Het vervoeren van eigen goederen naar een ander EU-land wordt in ons land belast met 0% btw.

Als je btw-aangifte doet en ook zakendoet in andere EU-landen moet je ook een losse ICP-aangifte doen.

In het EU-land waar de goederen aankomen, betaal je het daar geldende btw-tarief. De waarden van de goederen geef je zowel op je Nederlandse als op je buitenlandse btw-aangifte aan. De Belastingdienst heeft een rekenhulp online gezet waarmee je kan achterhalen of je aankoop een in ons land belaste intracommunautaire verwerving is.

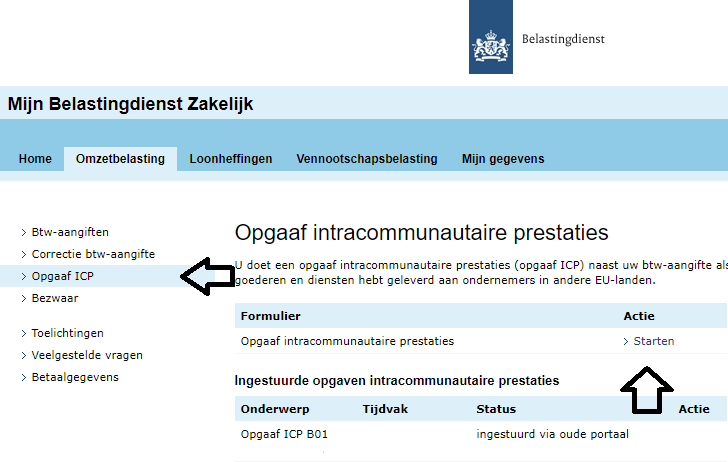

Intracommunautaire prestaties aangeven

Zodra uit de btw-aangifte blijkt dat je ook omzet binnen de Europese Unie hebt gerealiseerd ontvang je het verzoek om een aangifte te versturen van de intracommunautaire prestaties. De ICP-aangifte kun je meestal op dezelfde wijze versturen als de btw-aangifte.

Veel ondernemers versturen de opgaaf ICP via een boekhoudprogramma, maar je kunt ook een intracommunautaire aangifte indienen op het afschermde deel van de site van de belastingdienst. Deze ICP-aangifte verstuur je gewoonlijk direct na de btw-aangifte. Meestal is dat ieder kwartaal.

Heb je meer dan 100.000 euro intracommunautair geleverd, dan dien je de ICP-opgave per maand te doen. Tijdens het indienen geef je aan over welk tijdvak je de opgaaf doet, het btw-identificatienummer, correcties van eerdere ICP-opgaven en gegevens van de intracommunautaire prestaties.

Ben je op zoek naar een boekhoudprogramma? De populairste oplossingen kun je gemakkelijk en snel vergelijken in ons overzicht van boekhoudprogramma’s.